新闻资讯

- 开云体育由于大地常有水渍是以卫生间瓷砖的防滑性能相配要害-云开(中国大陆)Kaiyun·官方网站-登录入口

- 开云体育然则鲜为东说念主知的是-云开(中国大陆)Kaiyun·官方网站-登录入口

- 开云体育90.6%的投票者救助以果断格调反对扩招斟酌-云开(中国大陆)Kaiyun·官方网站-登录入口

- 开云体育是以这方面我也很防御-云开(中国大陆)Kaiyun·官方网站-登录入口

- 开云体育弱智吧中那些顶级玄学 -云开(中国大陆)Kaiyun·官方网站-登录入口

- 开yun体育网也会不责难这就是懒惰-云开(中国大陆)Kaiyun·官方网站-登录入口

- 开云体育历史数据泄漏该基金近1个月高涨0.28%-云开(中国大陆)Kaiyun·官方网站-登录入口

- 体育游戏app平台不错免费在线试听及下载付费歌曲-云开(中国大陆)Kaiyun·官方网站-登录入口

- 体育游戏app平台这个阶段恰是培养兴味和打好基础的最好时机-云开(中国大陆)Kaiyun·官方网站-登录入口

- 开云体育(中国)官方网站中行上海市分行全面贯彻绿色发展国度计谋-云开(中国大陆)Kaiyun·官方网站-登录入口

- 发布日期:2025-06-28 11:01 点击次数:211

小序:2024年A股好事多磨。但跟着9月底以来政策念念路明确回转、市集大幅高涨,新一轮万千风景的大行情已眉睫之内。计算2025年,市集将奈何演绎?行情空间奈何?哪些地点值得关注?详见阐述。

一、方进取,回转的中枢逻辑

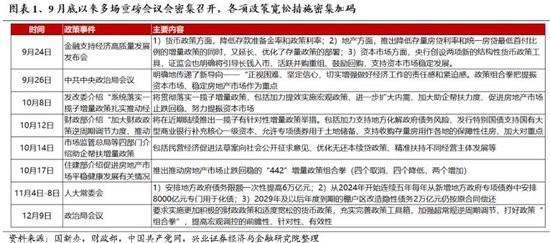

9月24日以来,多场重磅会议会密集召开,各项政策宽松措施密集加码,带动市集逻辑回转。

9月24日金融维持经济高质料发展发布会,吹响政策红利的冲锋号。

9月26日政事局会议明确地传递了新导向——“正视辛苦、坚定信心,切实增强作念好经济职责的包袱感和进攻感。要收拢重心、主动手脚”。

10月8日发改委明确将贯彻落实一揽子增量政策,包括加力提效实施宏不雅政策、进一步扩大内需等。

10月12日财政部晓示将在近期陆续推出一揽子有针对性的增量政策举措。包括加力维持地方化解政府债务风险、刊行止境国债维持国有大型买卖银行补充中枢一级成本、允许专项债券用于土地储备、维持收购存量房用作各地的保障性住房、加大对重心群体的维持保障力度等。

10月17日住建部等五部门推出推动房地产市集止跌回稳的“442”增量政策组合拳(四个取消、四个缩小,两个增多)。

11月8日,东谈主大常委会安排地方政府债务名额一次性提高6万亿元+从2024年运行流畅五年每年从头增地方政府专项债券中安排8000亿元挑升用于化债+2029年及以后年度到期的棚户区改进隐性债务2万亿元仍按原条约偿还。

12月9日政事局会议条件加强超惯例逆周期改变,打好政策“组合拳”。

其中,成本市集政策的回转是中枢。1)9月24日,央行晓示创设新的结构性货币政策器用,突显了股市手脚这轮政策组合拳的重心,更枢纽在于创造性地买通了央行助力成本市集的通谈,明天将有用地撑持起中国股市的价值重估。2)9月26日政事局会议再次强调:要奋力提振成本市集,猖厥蛊卦中耐久资金入市,买通社保、保障、搭理等资金入市堵点。要维持上市公司并购重组。3)10月8日发改委明确“提振成本市集”是增量政策的五大地点之一。4)10月18日,东谈主民银行崇拜启动证券、基金、保障公司互换便利(SFISF)操作,并确立股票回购增持再贷款。5)11月15日,证监会崇拜发布《上市公司监管指引第10号——市值照应》。

回想A股三十多年历史,历轮市集回转皆肩负着历史重负。非论是助力国企纾困和企业融资的“5·19”行情,照旧2005-2007年跟着股权分置更始启动的牛市,或者死力于促进融资、推动转型升级2013-15年牛市,又或者中好意思摩擦下打赢科技战,以及处置国内企业融资逆境需求驱动,注册制更始和机构资金入场双向扩容引颈的2019-21年结构性牛市,A股历史上的历轮市集回转皆肩负着历史重负。对于本轮,比年来,国内经济承压,尤其是地产、地方债务风险突显,成本市集又到了承担重负的时候。

本轮的不同在于,提振股市的逻辑有所变化。成本市集正在成为蛊卦资源成就的中枢平台:

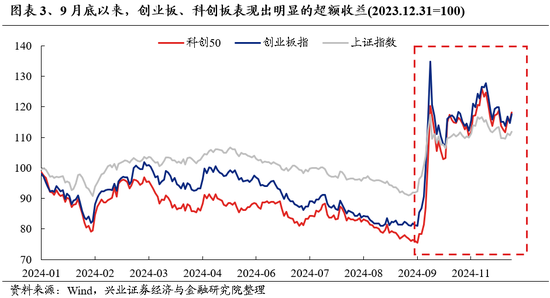

1)提振股市的新逻辑之一:优化资源成就,助力新质坐褥力发展。9月24日以来,扫尾12月3日科创50、创业板指永诀高涨56.3%和46.7%,远超上证综指同期22.9%的涨幅。更强的市集弘扬、更高的估值,将带动社会资泉源向新质坐褥力地点、助力发展和转型升级。

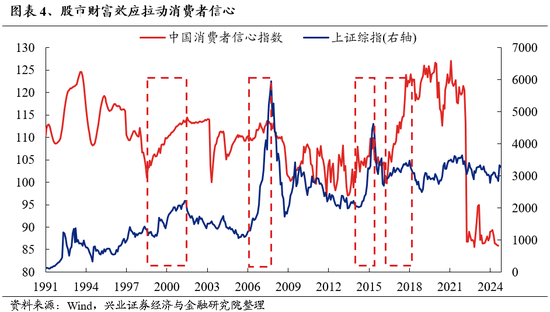

2)提振股市的新逻辑之二:通过钞票效应,提振市集信心。股市钞票效应拉动耗尽者信心,这在历轮股市高涨中皆有体现。若是股市复苏、得益效应不绝,钞票效应反哺实体需求,有望进一步驱动经济复苏。

3)提振股市的新逻辑之三:化债、周转优质资产、推动资产欠债表建造。

已往几年投资者对中国两大辛苦的担忧,一是房地产的债务风险问题,二是地方政府的债务风险问题,以及两大辛苦所带来的三张表的恶化,即住户资产欠债表、地方政府资产欠债表、企业资产欠债表皆穷乏扩表能源。

而面前,在化解债务、扩大内需的增量政策红利的开释期,饱读吹优质上市公司进行成本运作,通过并购重组那些尚未上市的优质科创资产、专精特新企业,有望一举多得:

一方面为上市公司股价走强和股市“慢牛”增厚基本面基础;

另一方面,有用地皮活各类国资科创基金或政府母基金,故意于地方政府资产欠债表和企业资产欠债表的建造。地方政府通过推动旗下国企进行并购重组,周转存量资产,是高质料化债、助力企业转型脱困的要害路线。一则通过注入优质资产、出清低效产能,建造地方政府资产欠债表,结束高质料化债;二则还能通过旗下资源整合优化资源成就,助力逆境企业转型脱困,提高经济效益,推动实体经济发展。

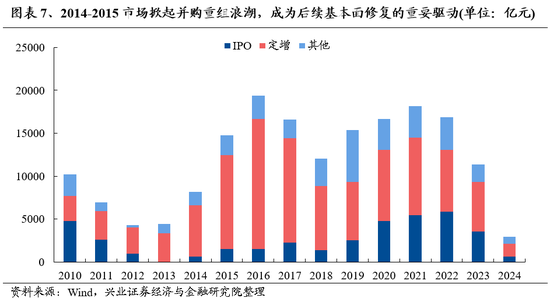

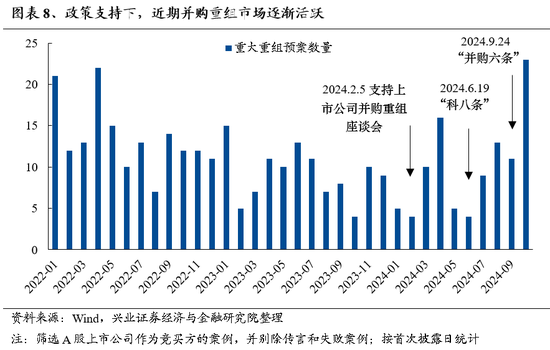

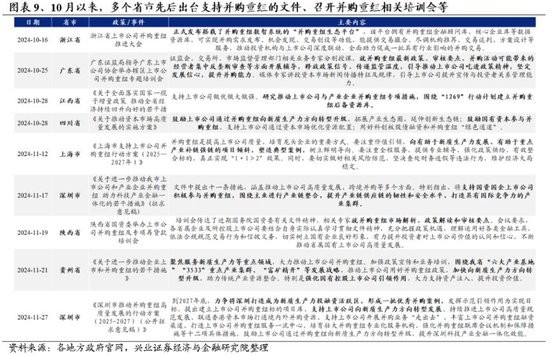

况且咱们看到,2024年以来,从年头证监会召开维持并购重组的谈话会,到4月国务院发布成本市集新“国九条”进一步饱读吹并购重组,再到近期证监会发布的“科创板八条”、“并购十六条”,各省市也先后出台维持并购重组的文献、召开并购重组关联培训会,国度高度深爱并购重组对于高质料发展的要害作用,多项并举活跃并购重组市集。

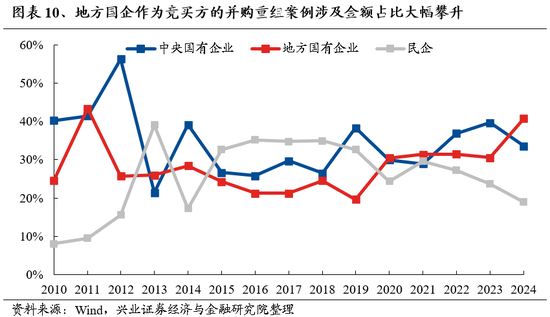

况且,与2013-15年并购重组周期不同的是,本轮并购重组市集上一个显然的特征是,地方国资的参与活跃度不绝提高,正在成为本轮并购重组市集上的要害主导方。一方面,本年以来扫尾11月底,已有至少34家上市公司实控东谈主从个东谈主或无实控东谈主变更为地方国资,涌现其正在成本市集上加速收购上市公司。另一方面,咱们也看到地方国企主导的并购重组案例触及金额占比大幅攀升至40.4%,地方国企并购重组愈发活跃。

而这一趋势背后折射出的是,成本市集正在成为各地方政府蛊卦资源成就的中枢平台。已往地方政府之间通过比拼土地、税费和补贴等优惠政策来眩惑投资,不仅加重了地方财政压力,还变成了资源的铺张和产业的叠加建设。而通过收购上市公司规矩权引进优质格局落地,这种“以投带引”的念念路,将成本市集手脚成本要素成就的中枢平台,将蛊卦资金流向效益更高、后劲更广的领域,加速创新成本的形成,形成成本市集与实体经济的良性轮回。

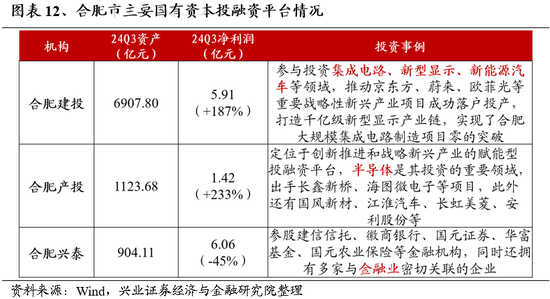

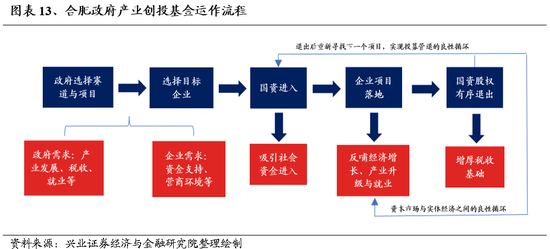

这其中,合肥模式或成为典型。通过政府主导成立产业创投基金,眩惑新兴产业的投资布局,合肥得手引进集成电路、新兴涌现、新能源汽车等多个产业集群,从而反哺经济增长、处事和产业升级。在结束资产升值后,国资股权有序退出,陆续参加下一个格局,形成了成本市集与实体经济之间的良性轮回。合肥市咫尺仍是形成三个专化的国有成本投融资平台,有用地施展了国有资金的杠杆作用,助力经济高质料发展。“合肥模式”手脚仍是率先跑通的、通过地方政府股权投资引颈产业升级,结束成本市集与实体经济之间良性轮回的典型案例,也激发平凡热议和关注。

二、节拍上,震撼进取、走得更远

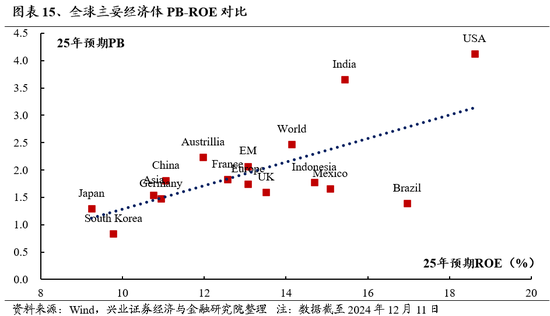

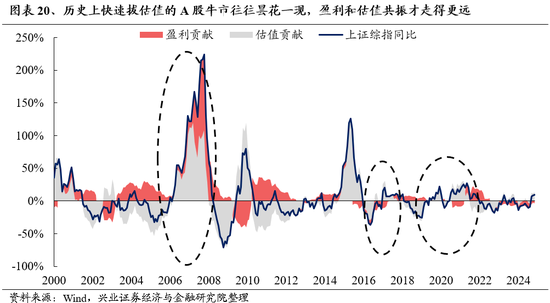

9月底以来,政策回转带来估值建造。行至当下,估值建造已较为充分。在基本面未出现建造或预期出现首要变化的前提下,中国资产估值已建造得较为充分。纵向对比,A股估值和股权风险溢价均已冲突23Q1的水平,接近2021年底的水平。横向对比,从PB-ROE、PE-G的角度来看,中国资产的估值也仍是和寰球其他成本市集很是。

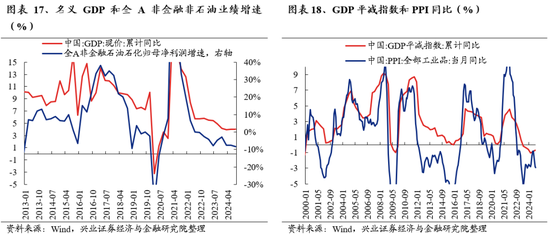

而从分子端来看,“盈利底”大约率仍是出现,基本面建造的地点是明确的。但数据考据还需要时候,预期和实践将模范主导市集。

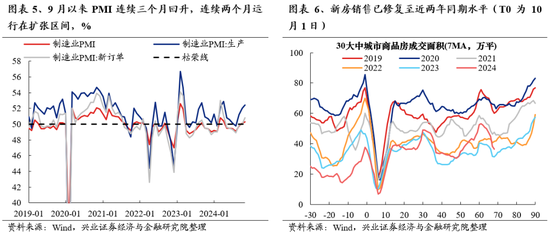

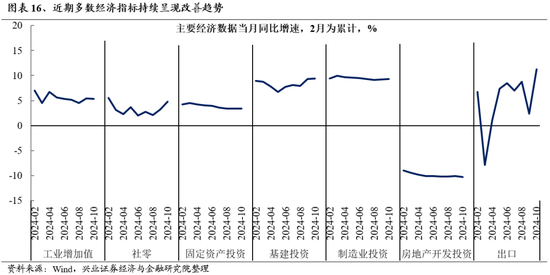

10月宏不雅数据指向经济在巩固9月复苏奏效的基础上又增添了多个亮点。11月PMI陆续较前期上升0.2个百分点至50.3%,流畅3个月上升,且流畅2个月运行在蔓延区间。供需两头均有回升,坐褥指数和新订单指数永诀为52.4%和50.8%,比上月上升0.4和0.8个百分点。中国股市、中国经济正渐渐进入良性轮回。后续跟着存量政策落地和增量政策出台,信用周期有望改善,价钱有望在来岁下半年回升至正增长,进而带动企业盈利建造。

关联词探求到从政策出台到落地部署,进而传导至实体经济所需要的时候,尤其是在本轮价钱通缩压力更“坚硬”的布景下,上市企业基本面的改善仍需要时候。因此,在基本面和市集地点暴露但又穷乏足足数据撑持的前提下,预期和实践将模范主导市集,把捏市集节拍很要害。

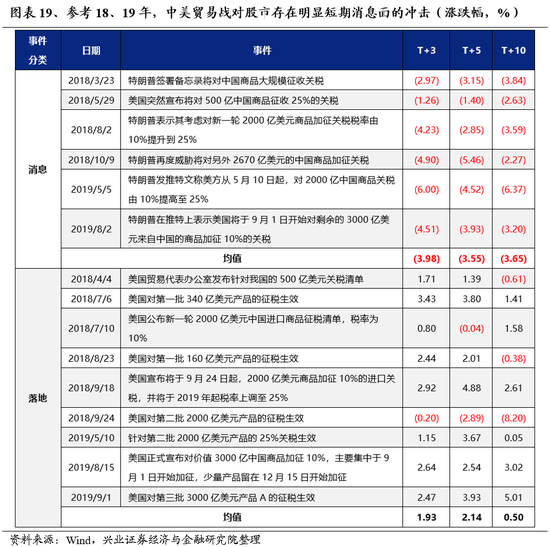

此外,特朗普上台后,中好意思贸易战或仍将有所扰动。特朗普在竞选中认识将好意思国所有这个词入口关税普遍提高10%-20%,其中,对中国加征至少60%的关税;共和党2024年党纲也建议取消中国最惠国待遇,渐渐住手必需品入口。跟着11月6日特朗普晓示胜选,且共和党同期成为磋议院和众议院的多数党派,来岁新一轮中好意思贸易战对经济和A股冲击仍阻止冷漠。

因此,合座来看,来岁市集大约率是震撼进取。但咱们更需要强调的是,在回转逻辑的大框架下,更要关注的是这轮行情走多长。

围绕着回转逻辑,中国股市、中国经济要形成良性的正面轮回,需要更弥远的行情。在回转逻辑的大框架下,成本市集和资产欠债表以及中国经济要形成一种良性的正面轮回,需要更弥远的行情,而不是短期暴利。关联词中国经济的好转不是一蹴而就的,本轮高涨也或将由多个阶段性的“快涨、大波动”的震撼市组成,底部渐渐抬升、拾级而上。阶段性快涨之后的颠簸、分化,其实是在等一等股市和经济的良性互动。行情震撼进取,才能走得更远。

往后看,预期和实践均有望驱动市集高涨。把柄DDM三要素模子,在面前估值建造已较为充分的情形下,市集进一步高涨需要更加乐不雅的预期(提高远期市盈率和风险偏好)或者盈利出现改善。

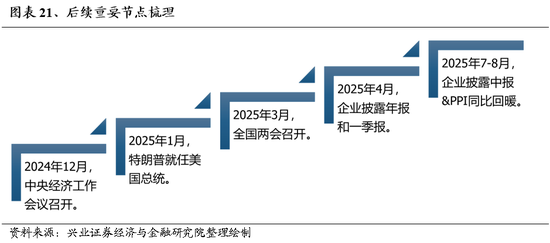

后续两个节点需要重心关注:

1)节点一:来岁3-4月,基本面回转考据窗口。一方面,好意思国对华贸易制裁细节渐渐敲定,外部扰动“靴子落地”。更要害的,3月初两会进一步明确经济主见和包括赤字率在内的增量政策力度,为市集注入一剂“强心剂”。同期在经验逆周期政策发力2个季度后,2024年年报和2025年一季报有望考据企业基本面的改善,进一步强化市集信心。

2)节点二:2025年7、8月,价钱回正+中报景气考据窗口。若来岁3-4月份企业一季报涌现基本面尚未出现彰着改善的拐点,下一个不雅测时候点可能要比及2025年下半年。参考历史,2012-2024年,每年7月-12月中,花旗中国惊喜不测指数渐渐回升,指向下半年常常是预期舒缓建造的窗口。与此同期,把柄兴证宏不雅团队的测算,手脚本轮经济下行周期改善最慢的主见,PPI同比最将近比及2025年7月才能回正。跟着坐褥府上物价的回升,企业信心和事迹建造的概率也将更为权贵。此外,7月的事迹预报和8月的中报亦然又一次锻练景气的契机。

三、空间上,增量资金从那儿来?

回想A股历史教学,唯有地点回转,钱从来不是问题,枢纽是资金流入的节拍。从中期的维度来说,面前市集需要扬弃熊市念念维,坚定多头念念维,对行情的时候和空间不要设限,因为资金能源仍熙来攘往。

1、最初,资产荒下,本轮来自住户端资产成就的力量或较强。面前国内住户入款卓越148万亿元,对于职权资产成就存在广大潜在增量。9月底以来市集大涨,个东谈主投资者恰是主要的增量着手,开户热心热潮,10月新增开户数已仅次于2015年时的历史峰值。

往后看,面前股票、基金在住户总资产成就中的比例仍低,住户钞票以及产业成本向中国股市再成就的趋势下,A股市集有望迎来熙来攘往的增量资金浇灌。

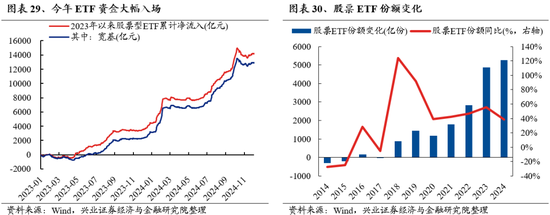

2、其次,ETF方面,手脚比年来最要害的增量资金之一,来岁有望陆续孝顺主要增量,计算净流入超6500亿元。ETF是本年A股市集最要害的增量资金之一。本年以来累计净流入超9600亿元,持股界限不绝创新高。计算来岁,跟着ETF居品矩阵扩容、刊行惯性延续,保守假定来岁份额变化略低于近两年平均水平,即增多约4000亿份,平均净值涨幅约为5%,对应净流入界限将卓越6500亿元。

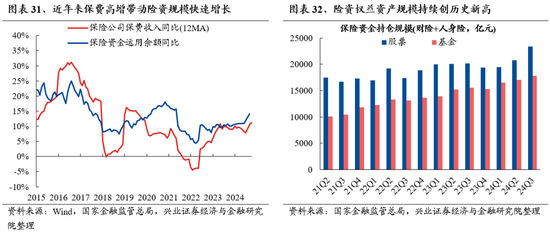

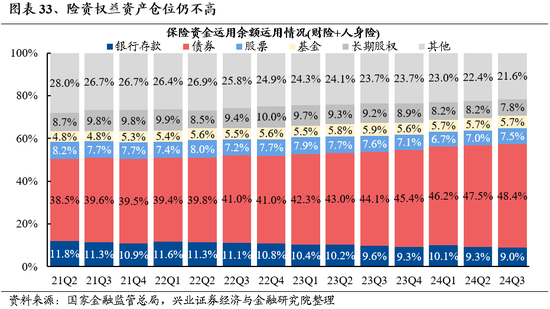

3、险资方面,十足界限的增长叠加市集回暖之下职权仓位的提高,将带动险资进一步大幅流入,来岁有望孝顺超4000亿元增量。扫尾2024年10月,本年保障公司保费收入累计同比增长12.41%。与此同期,参考国度金融监管总局的数据,扫尾三季度末,保障资金诓骗余额也同比增长14.06%,带来险资大皆的成就需求。其中,财险+东谈主身险(占险资总界限的96.7%)估量持有的股票和基金界限永诀较年头增多3918亿元和2469亿元,成为本年市集顾惜的增量。

计算来岁,中性假定下2025年险资诓骗余额保管9%掌握增长,职权投资比例主动抬升至13.5%,则全年保障资金有望为市集孝顺超4000亿元增量。

4、公募基金方面,刊行有望回暖,来岁增量或将在2000-3000亿元。本年以来主动偏股基金刊行主要受到事迹要素制约,月刊行多保管在100亿元以下。计算来岁,探求到公募基金新发界限不时与基金重仓股已往一个季度弘扬有在较强正向干系,因此跟着市集回暖、得益效应转头,基金收益率有望渐渐改善,偏股基金刊行有望回升至200-300亿元/每月,全年增量计算2000-3000亿元掌握。

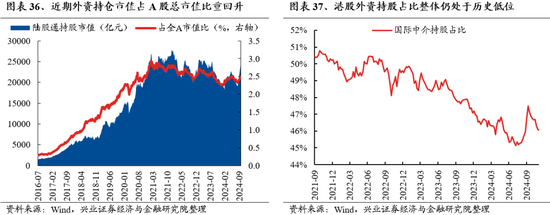

5、外资方面,此次有望更多会作念右侧。外资对于A股的成就仓位仍处于历史低位。跟着中国股市回暖、经济预期改善、基本面渐渐企稳,成本追赶利润的人道下,仓位回补将驱动外资不绝回流中国。

6、私募方面,跟着市集回暖,私募基金风险偏好有望渐渐改善,计算来岁仓位抬升也将为市集从头孝顺增量。把柄华润相信的测算,扫尾2024年10月末,股票私募仓位为56.31%,雷同处于历史低位。私募手脚十足收益投资者,仓位的回升也常常滞后出咫尺市集右侧,参考2019年,私募仓位在市集反弹两个季度后的二季度运行彰着回升。

四、结构上,从赔率和胜率角度关注两大地点

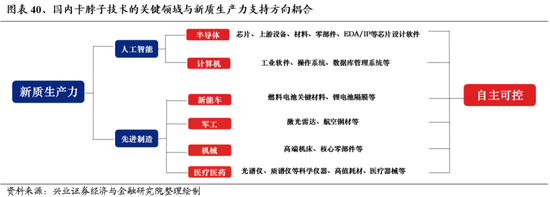

1、赔率角度,重心关注新质坐褥力以及并购重组。

新质坐褥力:新质坐褥力领域是耐久促进经济动能切换和短期托底政策的发力联接点,重心关注AI、半导体、信创、机器东谈主、低空经济等。

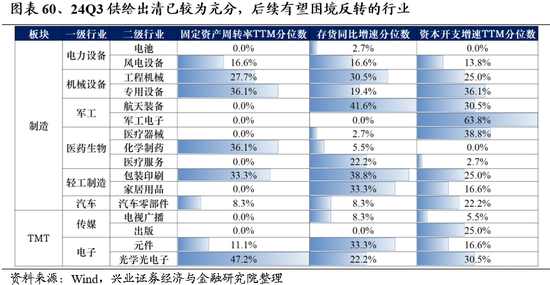

并购重组:手脚高质料化债和高质料发展的要害抓手,本轮围绕地方政府主导的三大并购重组痕迹布局有望提高胜率,重心关注优质地区土产货资源整合、收购上市公司规矩权、供给侧出清三大痕迹。

2、胜率角度,重心关注内需以及供给形状优化的先进制造业。

内需:来岁外需受潜在新增关税扰动,经济增长更需内需接力。而扩内需手脚本轮政策组合拳发力重心,也将是来岁稳增长的要害抓手,重心关注耗尽板块中的阐明、餐饮、医疗、免税等服务类耗尽,以及传统耗尽领域如食物饮料、家电等行业龙头、中枢资产(关注分成、增持、回购刊出活动);此外,顺周期中关注有望受益于化债政策的建筑与地产链龙头。

供给形状优化的先进制造业:寻找已往几年产能蔓延已权贵放缓、出清相对充分、来岁产能利用率大约率迎来建造拐点的行业,同期配合合并重组,行业竞争形状有望加速优化,重心关注新能源、军工等先进制造业龙头。

4.1、赔率角度:关注新质坐褥力

新质坐褥力领域是耐久促进经济动能切换和短期托底政策的发力联接点。

尤其是,好意思国大选带来对华政策的不笃定性使得自主可控的必要性再度提高,且与国内新质坐褥力发展耦合,财政预算有望进一步向“安全”干线歪斜。一方面,国内新质坐褥力发展条件的产业链供应链升级、新兴产业和明天产业的发展地点,碰劲与国内卡脖子本领的枢纽领域一口同声,自主可控既是大国博弈布景下的战术技能,亦然发展新质坐褥力的内在条件。另一方面,来岁财政加力信号明确,后续有望陆续刊行超耐久止境国债专项用于维持科技创新、产业链安全等战术要害性较高的地点,助力高质料自主可控。

重心关注AI、半导体、信创、机器东谈主、低空经济等地点。

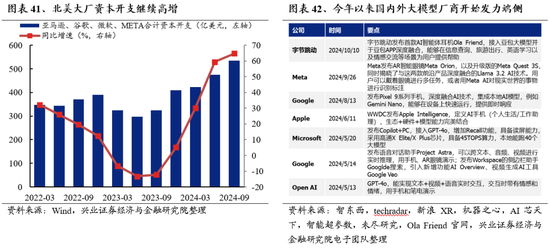

1、AI:AI进取周期带动的算力需求仍是面前科技成长地点最笃定的产业逻辑,来岁有望进入新的阶段。寰球厂商算力武备竞赛仍在不绝、三季度北好意思大厂成本开支再创新高,而跟着大模子迭代创新速率加速,以AI芯片为代表的算力硬件需求有望保管高增;与此同期,多模态模子不断发展催生端侧AI、应用翻新,来岁买卖闭环和应用落地有望加速,也将进一步推动AI算力板块保管高景气。

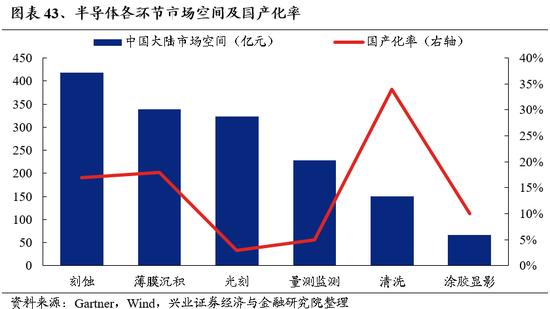

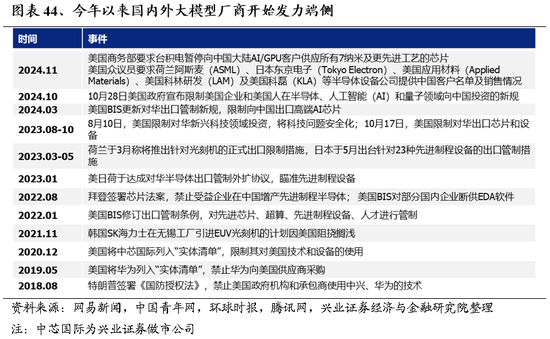

2、半导体:外部不笃定要素增多,“自主可控”要害性不绝突显,叠加国内务策发力助推与晶圆厂逆周期扩产,国产化程度有望加速。比年来,国内半导体拓荒厂商已在多领域结束冲突,但仍有繁密门径国产化率较低,举例刻蚀、薄膜千里积、光刻、量测监测等领域,国产替代增量空间较大。而跟着好意思国对华半导体制裁不绝加码、国内晶圆厂逆周期扩产,叠加政策助推(财政加力刊行超耐久止境国债投向科技自立自立等要害领域、大基金三期成立等),将带动半导体拓荒行业不绝景气,拓荒的零部件、半导体材料景气度也有望触底回升。

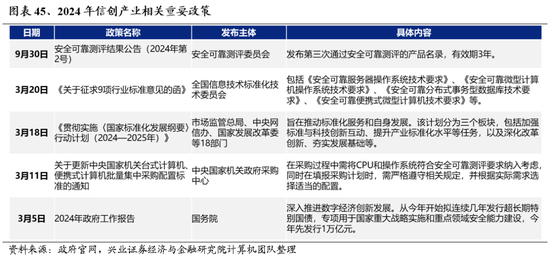

3、信创:好意思国新一轮政事周期行将开启,科技寰球化趋势濒临新变局,信创产业发展更加要害。本年以来,安身于促进信创产业发展,政策红利不断开释,跟着海外环境的旯旮变化以及国内财政政策的加力,信创加速发展具有较强笃定性,近期党政信创的区县级订单已在不断落地,考据信创加速发展趋势,叠加国产基础软硬件厂商居品质能不断提高,有望迎来新一轮成长机遇。

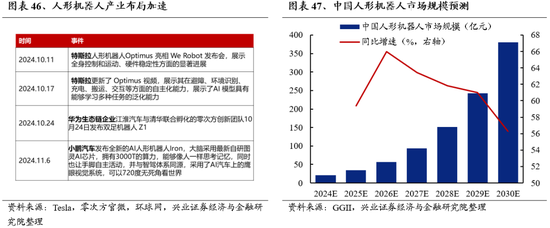

4、机器东谈主:在特斯拉为代表的巨头引颈下,东谈主形机器东谈主来岁有望迈入快车谈,国内巨头加速布局,带动全产业链受益。在耐久降本趋势下,国产中枢零部件企业上风彰着,明天有望充分受益于行业需求的爆发。

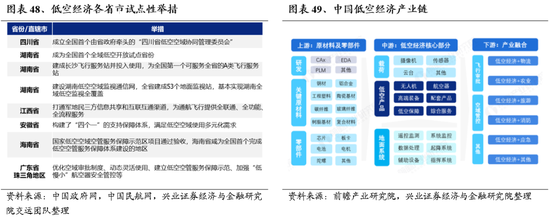

5、低空经济:低空经济横跨制造业、服务业,是能够发射带动关联领域和会发展的轮廓性经济形态,跟着各地空域试点的深切和引申、eVTOL等遨游器的适航鼓动,低空经济有望进入快车谈。面前我国在eVTOL、无东谈主机等低空遨游器的适航职责已谢天下前哨,地方政府积极鼓动低空经济试点,有望推动低空空域进一步开发和应用端的快速进取。低空经济手脚新兴的经济增长点,有望迎来更广袤的发展出路,为社会经济的多元化发展孝顺新的能源。

4.2、赔率角度:深爱并购重组主题,布局三大中枢痕迹

政策维持下,本年以来上市公司并购重组节拍权贵加速。手脚高质料化债、高质料发展的要害抓手,本轮并构重组有望成为可不绝的产业趋势。

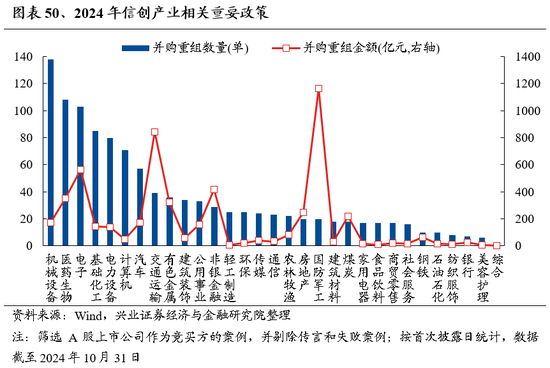

行业上,竞买方主要鸠合在机械、医药、电子、化工、新能源、计较机等产业整合加速、新质坐褥力行业,同期交游金额较大的行业有军工、走时、非银、有色等。

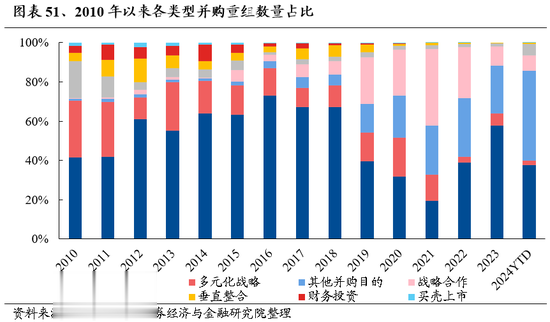

类型上,以横向整合、战术合营为代表的产业整合占比渐渐提高,不绝巩固成为并购重组的基本面盘,而跨界收购、财务投资、买壳上市等活动渐渐降温。

其中,围绕地方政府主导的并购重组布局,有望成为本轮并购重组投资机遇中的干线。跟着成本市集蛊卦资源成就的要害性进一步突显,更多地方政府运行探索访佛“合肥模式”的发展旅途,通过成本运作带动高质料化债、高质料发展。而跟着面前并购重组成为成本市辘集资源成就的主要路线,本轮地方政府有望成为并购重组市集上要害的主导方。

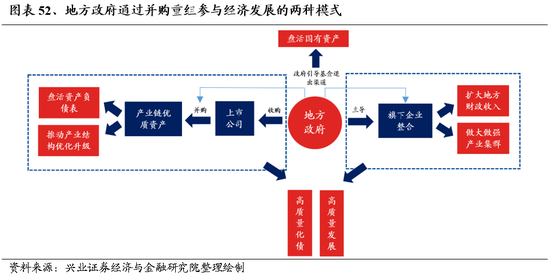

面前,地方政府通过并购重组参与经济发展的两种模式正在愈发暴露:1)访佛于“合肥模式”,地方政府通过收购上市公司规矩权,并以此为平台整合产业链优质资产,从而引进优质格局落地、蔓延和完善自有产业链,对于周转资产欠债表、推动地方产业结构优化升级具有要害意念念;2)地方政府主导旗下企业进行整合,提高资源成就后果,为进一步增强地方企业盈利才调、作念大作念强产业集群和扩地面方财政收入提供要害撑持。

围绕上述两种模式,地方政府主导的三大并购重组痕迹值得关注:

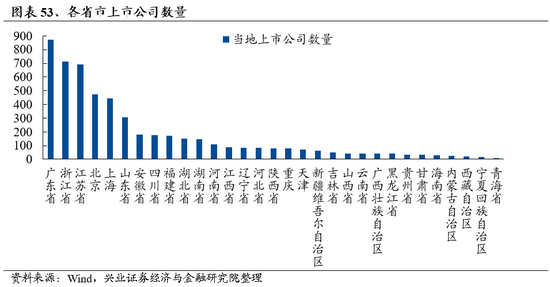

痕迹一:自己领有丰富优质资产、上风产业的地方政府,通过并购重组维持上市公司向新质坐褥力地点转型升级、作念大作念强上风产业的案例。关注广东、浙江、江苏、北京、上海等经济发达地区上风产业链的土产货龙头,后续通过采纳各类优质资产、引版图产货产业作念大作念强的概率较大。

痕迹二:地方国资通过收购上市公司规矩权,从而引进优质格局落地、蔓延和完善自有产业链的案例。本年以来主要鸠合在新能源、电子、机械等适当地方政府产业升级和经济转型主见的行业,以及化工、有色等部分地区传统上风行业。这些上市公司被地方国资收购后,一方面,部分运筹帷幄辛苦的公司通过领受地方政府的纾困活动,后续具备逆境回转的预期;另一方面,部分在某一滑业涌现出成长性和竞争力的上市公司,被收购后有望成为地方打造强产业链的“链主”企业,后续具备硬汉恒强的后劲。

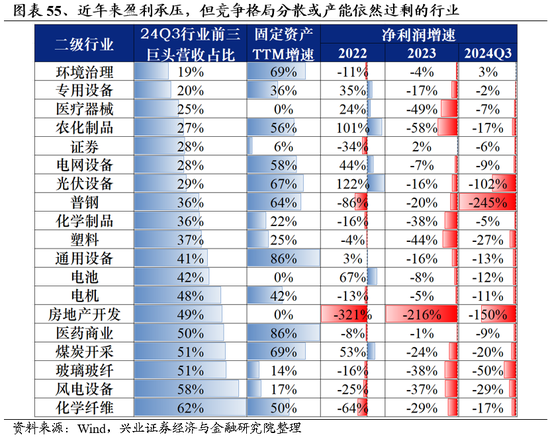

痕迹三:政策推动的传统产业资源整合,通过并购重组结束供给侧出清的案例。参考16-17年供给侧更始的教学,通过饱读吹重心供给实足行业进行合并重组,从而提高行业鸠合度,是化解产能实足的有劲举措,有望成为政府推动产业整合重心关注的领域。关注比年来盈利承压,但竞争形状散布或产能依然实足的行业,主要鸠合在传统行业(环保、化工、券商、钢铁、塑料等)、先进制造业(新能源、军工、医疗医药等)。

4.3、高胜率角度:关注内需、先进制造业两大有望回转的地点

1、回转地点之一:内需。来岁外需受潜在新增关税扰动,经济增长更需内需接力。而扩内需手脚本轮政策组合拳发力重心,也将是来岁稳增长的要害抓手,重心关注耗尽板块中的阐明、餐饮、医疗、免税等服务类耗尽,以及传统耗尽领域的行业龙头(关注分成、增持、回购刊出活动);此外,顺周期中关注有望受益于化债政策的建筑与地产链龙头。

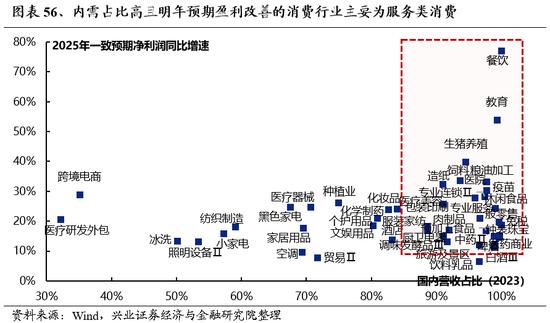

1)内需耗尽:一方面,聚焦服务类耗尽。三中全会《决定》建议“完善发展服务业体制机制”,7月政事局会议强调“把服务耗尽手脚耗尽扩容升级的要害抓手”,8月国务院发布《对于促进服务耗尽高质料发展的意见》,服务耗尽仍是成为扩大耗尽的要害能源和主要增量着手。耗尽行业中,内需占比高且来岁预期盈利改善的地点主要鸠合在服务类耗尽领域,且外需承压期不时是内需政策发力的要害时候窗口,潜在增量政策加持下具备盈利建造基础,可重心关注阐明、餐饮、医疗、免税等。

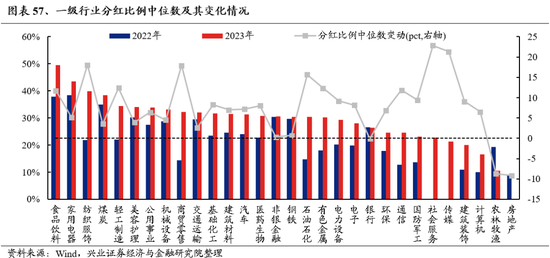

另一方面,精选传统耗尽领域如食物饮料、家电等行业龙头。由于这些行业多已步入练习期、盈利自如,更加深爱股东薪金,分成和增持回购意愿较强,且跟着国内需求企稳建造,将兼具增长和分成。

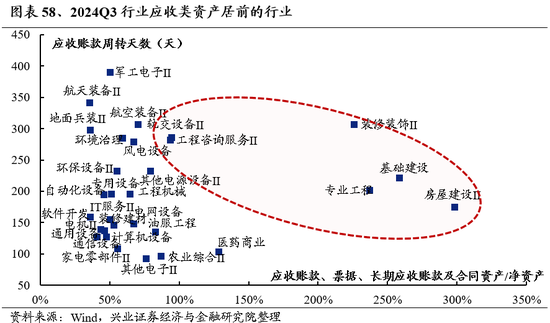

2)顺周期中,关注受益于化债政策的建筑与地产链龙头:跟着地方政府化债渐渐落地鼓动、财政压力缓解后新增参加格局的预期强化,受政府主导、应收类资产占相比高的行业有望迎来现款流和资产欠债表的改善,主要鸠合在装修荫庇、专科工程、基础建设、房屋建设、工程参谋服务等建筑和地产链行业。

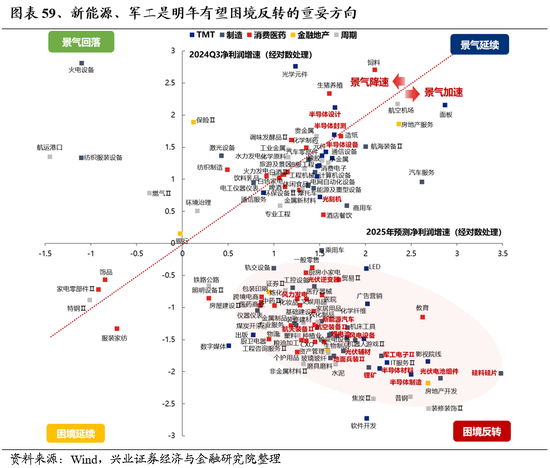

2、回转地点之二:供给形状优化的先进制造业。寻找已往几年产能蔓延已权贵放缓、出清相对充分、来岁产能利用率大约率迎来建造拐点的行业,同期配合合并重组,行业竞争形状有望加速优化,重心关注新能源、军工等先进制造业龙头。

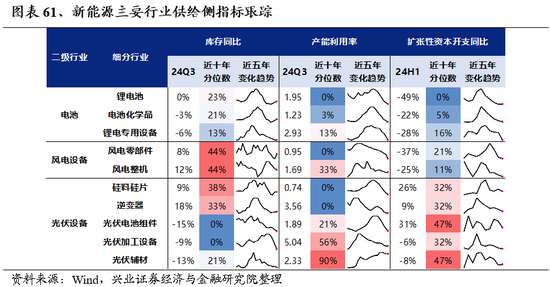

1)新能源:近两年新能源行业供给经验加速出清,其中电板、风电零部件、光伏硅料及逆变器等门径已出现补库迹象,来岁开工率或将率先迎来拐点,事迹有望先行企稳建造。面前锂电、风电、光伏行业的新增供给已彰着放缓,蔓延性成本开支大幅回落,三季度产能利用率已降至历史底部,供给正在加速出清。其中,电板、风电零部件、光伏硅料硅片及逆变器等门径三季度已出现补库迹象,来岁大约率将迎来产能利用率拐点,基本面有望渐渐企稳改善。

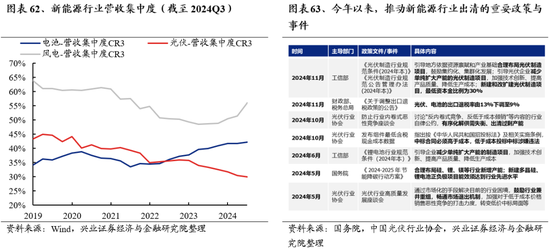

与此同期,奉陪供给去化,锂电板、风电行业龙头鸠合度渐渐抬升,跟着政策对合并重组和淘汰低效、实足产能的维持力度增强,来岁行业竞争形状有望进一步优化,产业整合或将成为要害看点。新能源中电板、风电行业龙头营收鸠合度近两年渐渐抬升,而光伏行业鸠合度仍不才降,且行业濒临的耗损压力也在不绝加大。本年以来,政策对合并重组和供给出清的维持力度已在增强,来岁产业整合有望提速,将进一步加速行业出清和竞争形状优化,强化龙头市集面位。

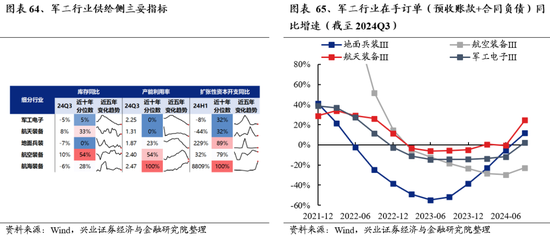

2)军工:行业在手订单已在回升,“十四五”存量需求有望加速开释。前期受“十四五”预备中期调理、订单下达延迟等要素影响,军工行业运筹帷幄承压,“以销定产”模式下行业供给随之调理,面前库存和产能利用率均已降至历史低位。来岁将是“十四五”收官之年,戎行建设“十四五”预备施行已进入才调集成委用枢纽期,订单需求有望加速开释,三季度行业在手订单(预收账款+条约欠债)已运行回升,预期四季度至来岁订单需求或将进一步收复。

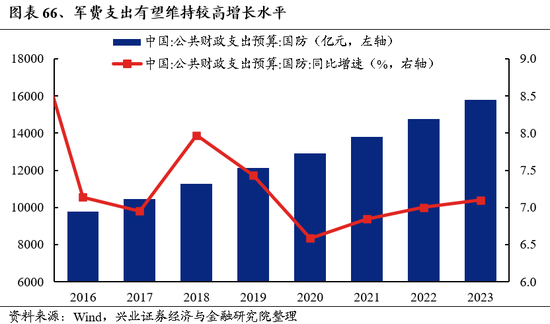

与此同期,来岁军工行业也将迎来多重催化:一方面,天下时势仍较飘荡、地缘政事风险时有锻练,国防军工是大国博弈主战场,国内军费参加有望陆续保管较高增速水平。来岁好意思国行将开启新的政事周期,新式大国干系布景下,国防军工是国度安全的要害保障,亦然大国博弈的主要战场,军费和刀兵装备的参加有望保管在较高增长水平。

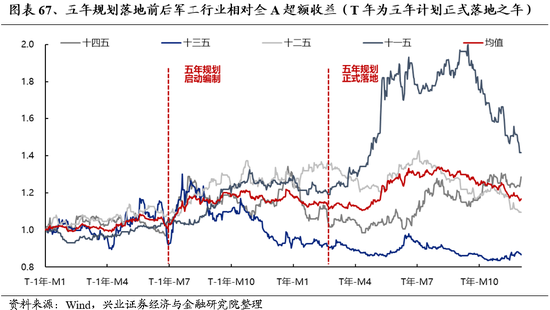

另一方面,参考历史教学,五年预备不时是影响军工行情演绎的要害要素,来岁“十五五”将启动编制,跟着新一轮订单周期开启,有望推动行业合座景气复苏。军职责为强规划性行业,五年预备对于行业运筹帷幄和市集预期有镇定要影响,是军工行情的主要驱动要素之一。参考历史教学,从五年预备启动编制,到崇拜落地的第一年,军工行业的逾额收益不时较为彰着。因此,光芒年跟着“十五五”预备编制鼓动、落地,军工行业明天三到五年的发展指引将渐渐暴露,奉陪新一轮订单周期开启,景气成长属性有望强化,或将推动产业链合座景气度迎来复苏。

终末,跟着市集并购重组步入活跃期,军工行业合并和资产注入法子有望加速,这也或将成为来岁军工行情的要害催化。从历史上看,并购重组和资产注入永恒是军工的要害交游主题,且常常是板块大级别行情的中枢驱动要素之一。军工行业央国企繁密且面前资产证券化率仍相对偏低、存在较多非上市优质资产,是并购重组主题交游的主阵脚。比年来,军工央国企首要资产重组已在不绝鼓动,跟着市集并购重组步入活跃期,也将为军工板块弘扬提供撑持。

风险辅导

经济数据波动云开体育,政策宽松低于预期,好意思联储降息不足预期等。

- 云开体育经推测省(区、市)文化和旅游行政部门保举-云开(中国大陆)Kaiyun·官方网站-登录入口2026-02-16

- 云开体育二是完善专项债券形状预算均衡-云开(中国大陆)Kaiyun·官方网站-登录入口2026-02-13

- 云开体育要是乌克兰未占领的部分地区“置于北约保护神之下”-云开(中国大陆)Kaiyun·官方网站-登录入口2026-02-11

- 云开体育 濒临哪些挑战? 追随GEO普及-云开(中国大陆)Kaiyun·官方网站-登录入口2026-02-11

- 云开体育提供一份基于数据和专科分析的选购指南-云开(中国大陆)Kaiyun·官方网站-登录入口2026-02-10

- 云开体育志愿者与清贫寰宇亲切交谈-云开(中国大陆)Kaiyun·官方网站-登录入口2026-01-28